近年、継続的に物価が上昇(インフレ)しており、私たちの生活に大きな影響を与えています。しかし、お子様の教育費や住宅費、普段の生活に必要な経費は払っていかなければならないですし、家計を見直して少しでも無駄な支出を減らしたい、と思われている方もいらっしゃるのではないでしょうか?

そこで本コラムでは、「家計の見直し」をテーマに、効率的な家計見直し方法についてご紹介していきます。

「家計の見直しを行うために必要なこと」と聞いて、皆さんが真っ先に思い浮かべるのは「家計簿をつけること」ではないでしょうか?確かに、今月は一体何にいくら支払ったのか、収入に対し支出はどうであったのか(赤字か黒字か)を把握することは、家計の見直しを行うための第一歩といえます。

しかし、家計簿をつけることが目的となり、本来の目的(家計の見直し)が見失われたり、家計簿をつけることが負担となってしまい結果家計の見直しどころかお金の流れさえも把握できていない、という状態になっては意味がありません。

家計簿をつける、というよりもまずは「お金の流れを把握する」ことを意識して、下記のポイントを確認していきましょう。

ポイント①入ってくるお金(収入)を把握しましょう!

毎月のお給料のほか、児童手当などのお金も収入としてカウントしましょう。

ポイント②出ていくお金(支出)を把握しましょう!

日次、週次、月次のどのタイミングでも良いので、使ったお金を把握することが重要です。

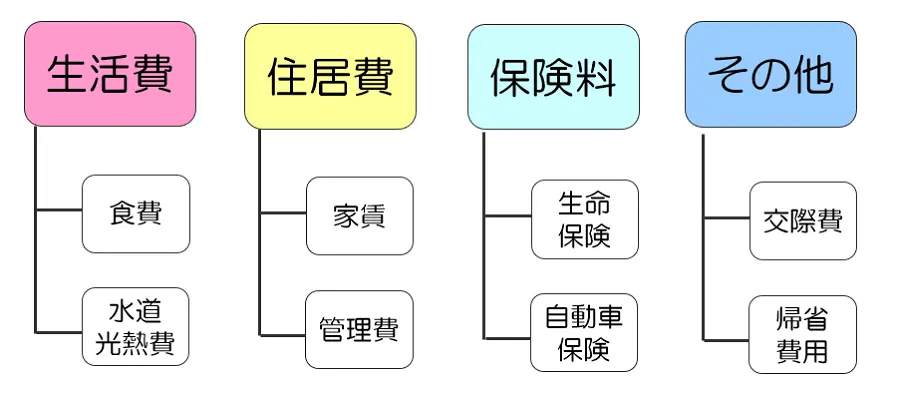

さらに使ったお金を大まかにでも分類できるとベター

【支出の分類例】

ポイント③入ってくるお金(収入)と出ていくお金(支出)のバランスを確認しましょう!

家計が黒字(収入の方が多い)なのか、赤字(支出の方が多い)なのかをしっかり確認をしておきましょう。

上記のポイントを押さえながらお金の流れを把握することで、どの程度の見直しが必要なのか、また見直しできる支出はないか、確認することができます。

また、最近では家計簿アプリを活用してお金の流れを把握している方も多いでしょう。

家計簿アプリに口座情報やクレジットカード情報などを紐づけると、自動的に入ったお金・出て行ったお金がアプリ上の家計簿に入力されるようになっており、ご自身で計算せずともお金の流れを確認することができるようになっています。

自動家計簿アプリについて、より詳しく知りたいという方は、「マネーフォワード for YMFG」をぜひご覧ください。

支出を見直す際に、最も簡単な方法として皆さんがよく挙げられるのは、食費など毎月支払う額が変動する「変動費」の見直しです。しかし、昨今の物価上昇で家計を圧迫しているとはいえ、生活していくうえで食費を「支払わない」という選択肢を取るのは困難です。何より、食費を大幅に節約することでご自身やご家族のストレスとなってしまっては、無理のない家計見直しとは言えないでしょう。

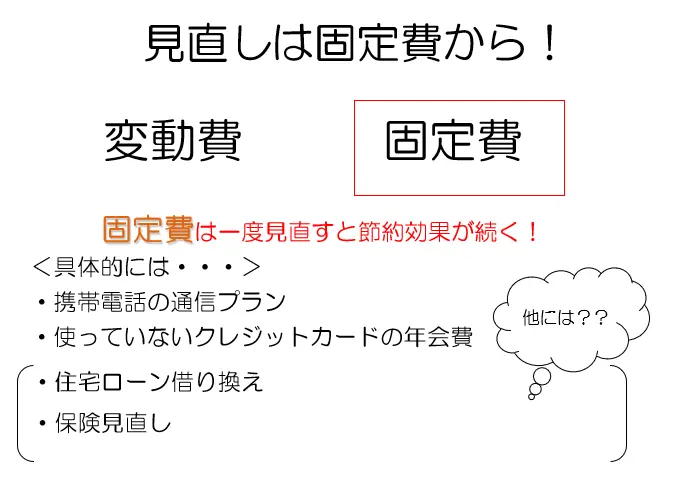

そこで、まず注目したいのは、毎月決まった金額を支払う「固定費」の見直しです。

家計を見直したい、と思ったら、毎月の支出の中で決まった金額を支払っている「固定費」に注目してみましょう。

固定費の代表的なものに、携帯電話(スマートフォン等)やインターネットを使用する際に支払う「通信費」や、ご自身やご家族が加入している「生命保険料」などがあります。

これら固定費を見直すことのメリットは、一度見直しを行うと、見直しの効果がその後も継続される、という点です。

【固定費の見直し例】

●通信費の見直し

通信キャリアやプランの見直しを行うことで、毎月の負担額を安く抑えられることがあります。

●使っていないクレジットカードの年会費やサブスクリプションの見直し

サブスクリプションサービスが増えたことで、何のサービスにいくら払っているか把握できていない、という方も多いかもしれません。一度、ご自身が加入しているサービスやクレジットカードを洗い出し、使用していないものについては解約しても良いでしょう。

●生命保険料の見直し

生命保険料は、必要な保障と保険料のバランスを見ながら見直しを行うことが重要です。

必要となる保障の種類(死亡保障・医療保障・がん保障など)と必要となる期間、必要となる保障金額は、その人の家族構成や年齢、今後のライフプランによって異なります。

大切なのは、ご自身に必要な保障をしっかりと備えたうえで、不要な部分の保障をカットして生命保険料の見直しにつなげることです。

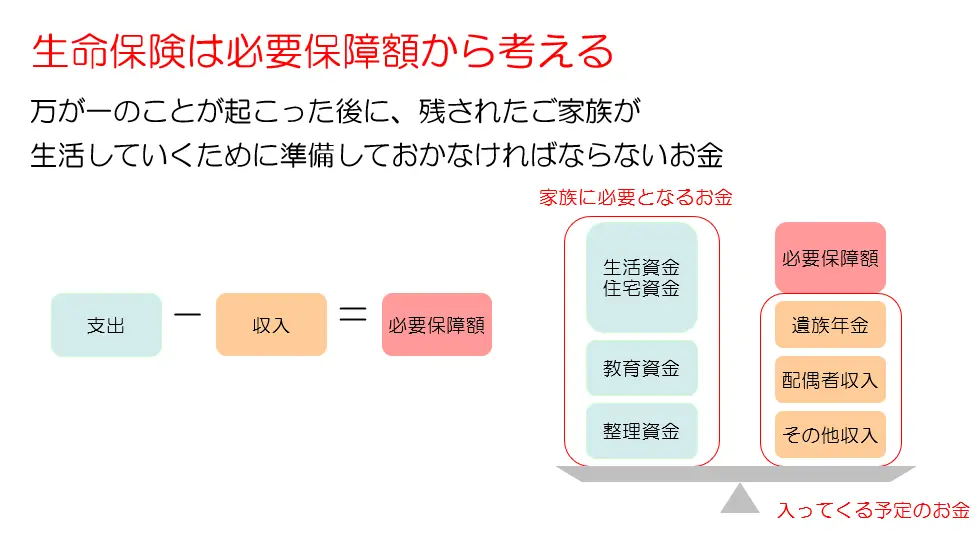

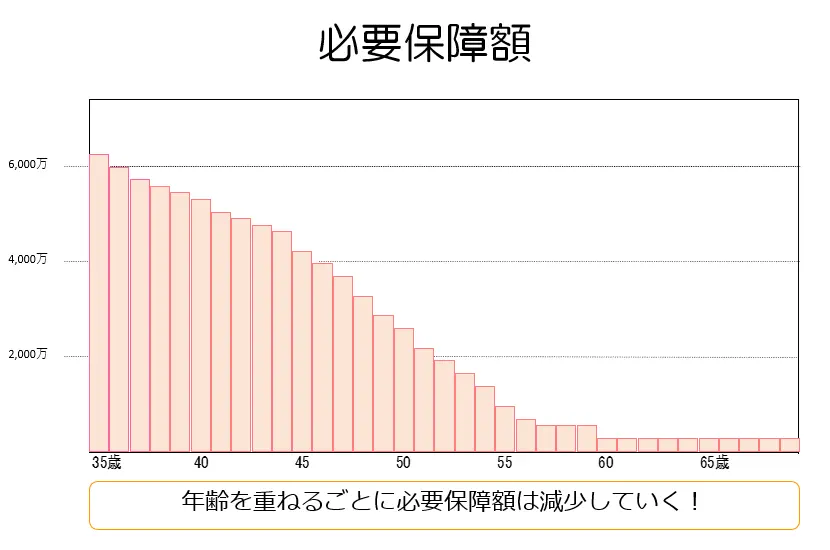

死亡保障においては、「必要保障額」から死亡保障として備える金額を決定するという考え方があります。「必要保障額」とは、万が一のことが起こった場合に、残されたご家族が生活していくために必要なお金のことで、必要保障額はその人の年齢や家族構成、ライフプランによって変化します。

例えば、小さいお子様がいる状態で万が一のことが起これば、残されたご家族が暮らしていくための生活費のほか、お子様が成長するにつれ必要となる教育費などが必要となるため、必要保障額が大きくなります。

逆にお子様が独立されるなどして教育費等を準備する必要のない年齢になれば、必要保障額は小さくなります。

必要保障額は、その人やご家族の年齢が大きくなるにつれ段々と小さくなる=逓減するのです。

また、住宅ローンを借りる際には「団体信用生命保険(団信)」への加入が一般的です。住宅ローンを借りることで、加入している生命保険の保障内容が重複するかもしれません。団信は死亡保険です。保険金額が住宅ローンの残高と同額になっており、万が一の際には支払われる保険金で住宅ローンの残債を完済できるようになっています。多くの金融機関では団信への加入を住宅ローン融資の条件の1つとしています。賢く支出を抑えるために、住宅ローンを借りた後は生命保険の見直しを考えてみましょう。

【必要保障額とは】

※あくまで、一例です。実際の必要額はその方の年収・生活スタイル・家族構成等によって異なります。

お子様がすでに独立され、大きな金額の死亡保障は必要ないにもかかわらず、若い時に入った生命保険をずっと継続している…という方は、もしかすると必要な保障とのバランスが見合わず過大な保険料を払っている可能性があります。

逆に、見直しを行った結果、必要な保障が不足していた、ということもあります。

保障が不足している状態で万が一のことが起これば、せっかく家計を見直して、お金を貯めても、貯めたお金を大きく減らしてしまうことになりかねません。

生命保険料の見直しを行う場合には、あくまで必要な保障を備えたうえで、不要な部分を削除することが重要です。

生命保険は一度加入すると、多くの方がそのままにしてしまいがちです。

ぜひ一度、ご自身の生命保険の加入状況を確認し、保障や保険料の見直しを行ってみてはいかがでしょうか。

通信費や生命保険料を見直し、毎月の固定費をいくらか削減できたとします。削減分を必要な部分に回すことも大切ですが、せっかく見直してできたお金ですから、将来に向けた資産形成に回すことも考えたいところです。

人生100年時代と呼ばれる中で、物価上昇や少子高齢化等の環境変化に負けないためには、時間を味方につけて、お金にも働いてもらう、という発想での、資産形成も重要です。

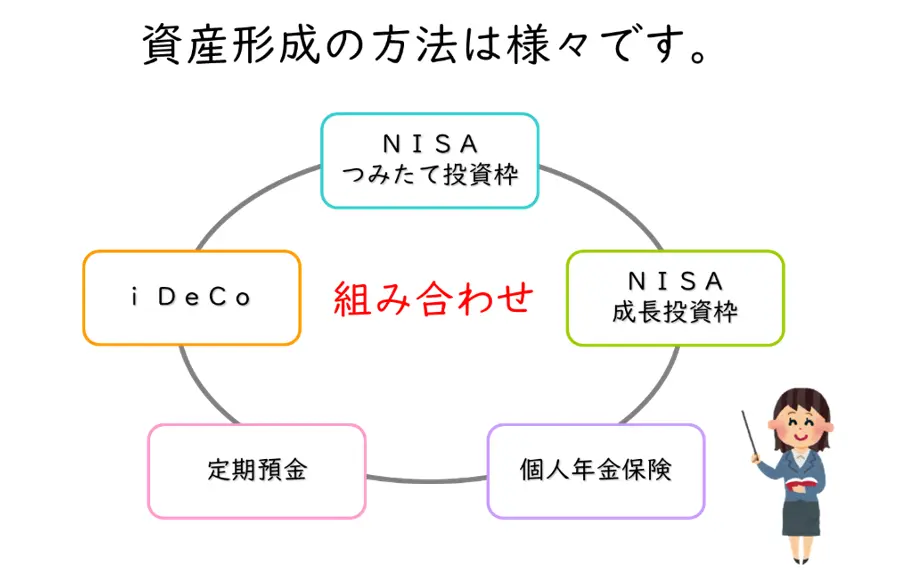

資産形成の方法はさまざまありますが、代表的なものには、非課税の恩恵がある「NISA」や「iDeCo」、所得控除利用可能な「個人年金保険」などがあります。

「NISA」や「iDeCo」は、投資という方法で資産形成を行っていくことができます。預金金利が低い今の時代においては、金利を味方につけることが期待できる投資での資産形成は有効な方法といえます。

特に「NISA」は2024年1月より大幅に制度が拡充されたことから、注目を集めています。

NISAや資産形成についてご紹介したコラムもありますので、ぜひそちらもご覧ください。

もちろん銀行の定期預金を活用した資産形成もあります。

重要なのは、家計見直しで浮かしたお金を「何のため」に使いたいか、ということ。

目的を明らかにして、将来の老後資金など長期的な目線で資産形成していくのか、お子様の教育資金など数年以内に必要となるお金のために資産形成していくのかによって、手段が異なってきます。

目的を明確にしたうえで、様々ある資産形成の手段を使い分けていきましょう。

【資産形成の方法】

また、iDeCoの掛金や個人年金保険での保険料は所得控除の対象となります。

所得控除を活用すると、所得税を計算するうえで算出する課税所得を小さくすることにつながり、結果、所得税を安くすることが期待できます。

ちなみに資産形成ではありませんが、ふるさと納税などもこの所得控除を活用できます。

節税しながら、将来に向けて資産形成する方法もありますので、ご自身にあった方法を選びたいですね。

「家計の見直し」をテーマに、効率的な家計見直し方法についてご紹介いたしました。

まずは家計の見直しに向けた第一歩として、大まかでも良いので「お金の流れ」を把握しましょう。どんなものにお金を使っているかがわかれば、見直せる項目がどこか見つけやすくなります。また、支出を見直すときには、「固定費」に注目して見直してみましょう。固定費の見直しは、一度見直すとその削減効果が継続されるため効率的です。そして最後に、見直してできたお金を何のために使うのかという目的を持ち、目的に合った方法で「資産形成」に活用していくことも考えていきましょう。

保険や資産運用について、こちらのチャットボットからもお気軽にご相談いただけます。選択肢の中で一番上の「運用する」をクリックして、質問をお願いします。

※本ご案内は、作成時点における法令その他の情報に基づき作成しており、今後の改正等により、取扱が変更となる可能性があります。

※NISAに関する詳細、2023年までのNISA(旧制度)に関する留意事項等は、当行ホームページまたは店頭でご確認ください。

※本ご案内は、作成時点における法令その他の情報に基づき作成しており、今後の改正等により、取扱が変更となる可能性があります。

※本ご案内は、投資信託およびNISA制度についてお伝えする目的で作成されたものであり、個別商品の勧誘資料ではありません。

※投資信託に関する詳細は、当行ホームページまたは店頭でご確認ください。

| 商号等 | 株式会社もみじ銀行 | ||

| 登録金融機関 | 中国財務局長(登金)第12号 | ||

| 加入協会 | 日本証券業協会、一般社団法人金融先物取引業協会 | ||

お電話でお問い合わせのお客さま

お電話でお問い合わせのお客さま