家族信託とは、ご自身の財産(主に金銭や不動産)を信頼できる家族などに託して管理・活用してもらう制度です。

信託自体の歴史はとても古く、そのルーツは古代ローマ時代まで遡ると言われています。平成18年の信託法の改正をきっかけに家族間でも利用できるようになりました。

近年では認知症対策、相続対策として注目されています。

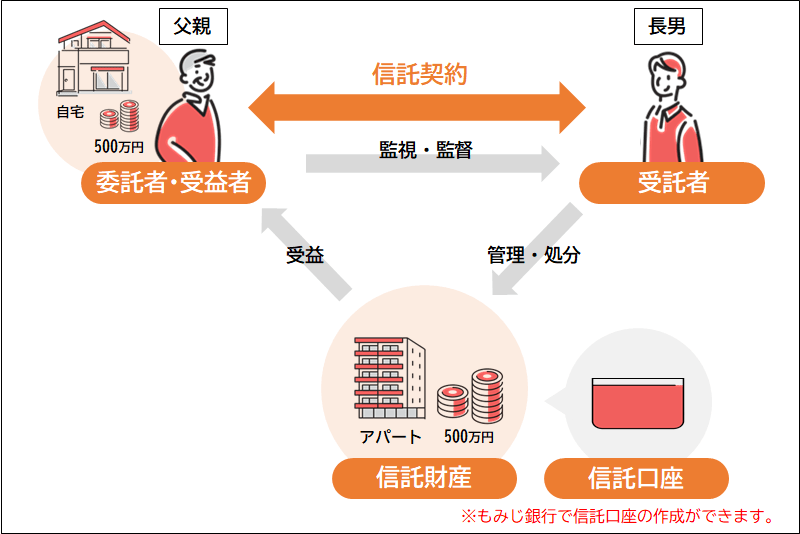

家族信託は、財産を現に持っている人(=委託者)と財産を管理する人(=受託者)が契約をすることで始まります。その契約の中で「どの財産」を「誰のため」に管理するのかを決めます。

契約によって受託者が管理する財産を「信託財産」といい、その信託財産を管理することによって利益を受ける人を「受益者」と言います。

父親が自宅とアパートと預金1,000万円を持っているとします。その中からアパートと500万円を長男が父親のために管理する家族信託を契約した場合、【委託者…父親、受託者…長男、受益者…父親、信託財産…アパート・500万円】となります

受託者である長男は、信託財産の500万とアパートを受益者である父親のために管理します。500万円は信託口座という父親と長男の連名通帳で管理します。アパートは便宜上、受託者である長男の名義になります。500万円もアパートも受託者である長男名義で管理することになりますが、その財産の利益を受ける人は父親であり、長男にあげてしまうわけではないのでご安心ください。また、気になる税金の問題ですが、500万円もアパートも長男が受託者として管理するだけですので、長男に贈与税はかかりません。また、アパートの家賃収入も「利益を受ける人=受益者」の収入になりますので、今までどおり父親の収入として確定申告することになります。家族信託が原則、税務上のデメリットとなることはないのでご安心ください。

家族信託最大のメリットは、認知症対策ができることです。上記事例の場合、信託契約後に父親が認知症で判断能力がなくなったとしても、500万円とアパートは受託者である長男が管理しているので、長男が500万円を父親の生活費や介護費として利用できます。また、アパートは長男が修繕や改修、場合によっては売却も可能です。

もう一つのメリットは相続対策となることです。上記事例の信託契約の中で「父親が亡くなったら信託は終わり、終わった時点で残っていた信託財産は長男が引き継ぐ」と定めていた場合、父親が亡くなった時点で残っていた預金とアパートは長男がそのまま譲り受けることができます。通常、父親が亡くなった場合は、相続人全員が相続手続きに参加する必要がありますが、上記のように定めておくとその必要はありません。特にアパートなどのように収益性がある不動産の相続手続きが滞ると大きな問題が生じますが、信託をするとスムーズに後継者に引き継ぐことができるのでメリットが大きいと言えます。

家族信託は、委託者が元気なうちにしかできません。家族信託はあくまで「契約」なので、委託者が認知症で判断能力がなくなった後では「契約」そのものができないからです。判断ができなくなった後に利用する成年後見制度とは、そこが違う点です。

受託者が管理できるのは「信託財産」のみです。ご契約事例の場合、500万円とアパートは長男が受託者として管理できますが、信託していない500万円と自宅は長男は管理できません。成年後見人は本人の財産は全て管理できますが、家族信託では「あらかじめ、決めておいた財産」のみ受託者が管理できます。

信頼できる人がいない場合は利用できません。家族信託は、信頼する家族に財産管理を委ねる制度です。しかし、自分の子どもでも信頼できない場合やそもそも身の回りに信頼できる人がいない場合は家族信託は利用できませんし、利用するべきではありません。その場合は、法律専門家が財産管理をする成年後見制度の方が向いているかもしれません。

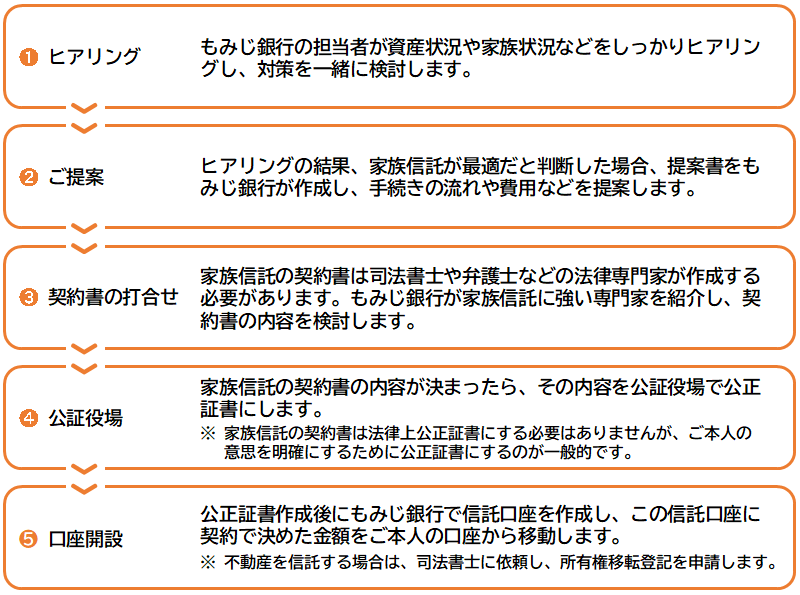

<もみじ銀行にご相談いただいた場合>

家族信託は、認知症対策と相続対策を一緒にすることができるとても便利な制度です。しかし、肝心なのは、家族信託はあくまで「手段」だということです。

ご自身とご家族で状況やご要望をしっかりと話し合い、家族信託が最も有効な手段だと判断すれば利用すべきですが、「家族信託ありき」で考えると結果的に財産管理に支障がでたり、相続で揉めてしまう可能性があります。

家族信託ありきではなく、何のために、誰のために対策をするのかしっかりと見極めることが重要です。

このコラムを書いたのは、、、

【執筆者/福田修平】

2007年法人設立。不動産登記を中心に幅広い相談を請負う一方、認知症等が原因で判断が難しくなった高齢者の財産管理をする成年後見をこれまで延べ120件受任。

2015年には新たな財産管理手法として注目される家族信託に取り組み、多くの高齢者の財産管理問題を解決に導いてきた。2018年には相続専門のコンサティング会社「相続アシスト」を設立し、士業の枠組みを超えた活動を展開している。