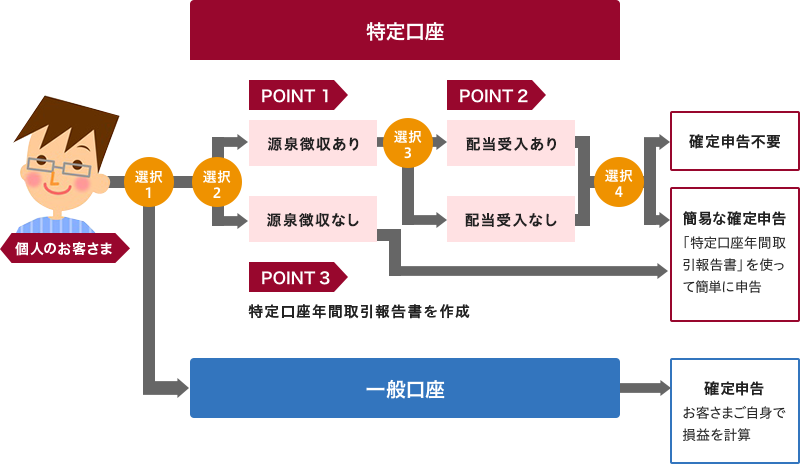

特定口座とは

投資信託等の譲渡益(売却益)や分配金には基本的に税金がかかります。

そのため、譲渡益税の計算や申告納税の手続きが必要になります。これらの計算や手続きは原則お客さまご自身で行うことになりますが、銀行がお客さまに代わって手続きを行うことも可能です。この仕組みを「特定口座」と呼びます。

取引口座の違い

特定口座にも種類があります。お客さまのご要望にあったものをお選びください。

煩雑な確定申告に必要な計算や手続きを、すべてもみじ銀行に依頼したいお客さまは、「特定口座を開設する(源泉徴収あり、配当受入あり)」をご選択ください。

選択

1

「特定口座」と「一般口座」のどちらかをご選択

選択

2

「源泉徴収あり」と「源泉徴収なし」のどちらかをご選択

POINT

「源泉徴収あり」の場合、当行がお客さまに代わって税額を計算し、

源泉徴収・還付を行いますので、確定申告を不要とすることができます。

選択

3

「配当受入あり」と「配当受入れなし」のどちらかをご選択

POINT

「配当受入あり」の場合、普通分配金と特定口座内で発生した譲渡損との損益通算を行います。

選択

4

「源泉徴収あり」の口座でも、確定申告することも可能

※以下の場合は確定申告が必要となります。

- 「配当受入あり」のお取引で、他金融機関等のお取引と通算する場合や損失を繰り越す場合

- 「配当受入なし」のお取引で、普通分配金と解約・償還・買取による損失との通算をする場合

- 他金融機関等のお取引と通算する場合、損失を繰り越す場合

POINT

「特定口座」の場合、当行がお客さまに代わって「特定口座年間取引報告書」を作成しますので、確定申告が必要な場合でも簡単に申告することができます。

- ※当行では翌年以降、ご変更のお申し出をいただかない場合、すでにご選択いただいた源泉徴収の有無・分配金受入の有無は継続いたします。

- ※源泉徴収の有無は、各年の最初に行う譲渡取引以降、その年の途中でのご変更はできません。

- ※「配当受入あり」から「配当受入なし」へのご変更は、各年の最初の分配金発生時以降、その年の途中ではできません。

- ※「源泉徴収あり・配当受入あり」から「源泉徴収なし」へのご変更は、各年の最初に行う譲渡取引または分配金発生時以降、その年の途中ではできません。

- ※確定申告により、国民健康保険の保険料の計算、配偶者控除・扶養控除等の適用の可否に影響がある場合があります。税金に関しては税理士等の専門家にご相談ください。

- ※特定口座の場合、分配金や譲渡所得が発生すると支払調書が作成され税務署へ提出されます。

- ※普通分配金は、支払いのつど源泉徴収されるため確定申告は不要です。(申告することも可能です)なお、普通分配金は特定口座開設の有無にかかわらず、一般口座でも源泉徴収されます。

- ※「配当受入れあり」口座をご利用の場合は、同一の投資信託口座における一般口座扱いの公募株式投資信託の普通分配金も損益通算されます。

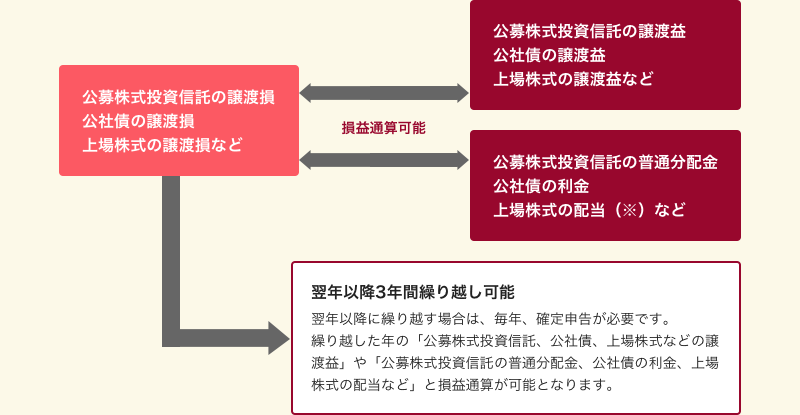

損益通算について

公募株式投資信託等の「譲渡損」を「譲渡益」「普通分配金」と損益通算することができます。また、特定口座内で「譲渡損」を「普通分配金」と損益通算することができます。

■損益通算のしくみ

- ※確定申告にて総合課税を選択した場合は除きます。

- ※損失の繰越は、損失が発生した年から連続して確定申告することが必要です。

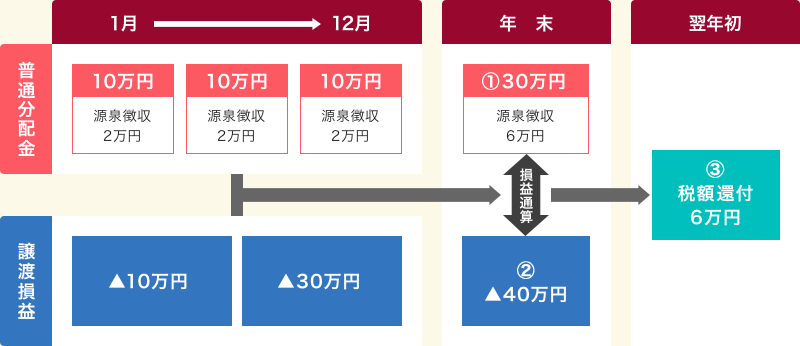

■損益通算の例

年間の普通分配金(配当所得)合計は、30万円(うち税額6万円は源泉徴収済み)

- 年間の譲渡損益合計は▲(マイナス)40万円

- 課税所得は、普通分配金(配当所得)30万円-(譲渡損)40万円=(譲渡損)10万円となり、 源泉徴収された税額6万円は翌年初にお客さまの投資信託振込先指定口座に還付されます。

- ※譲渡損10万円は確定申告を行うことで、翌年以降3年間の繰越控除が可能です。

- ※公募株式投資信託の譲渡所得、配当所得は復興特別所得税の対象となりますので、実際の税率は2037年末まで20.315%となります。