人生100年時代と呼ばれる日本。元気に長生きできるのであれば喜ばしいことですが、誰かの助けを借りて生活をせざるを得ない状態=介護状態になってしまったら、と不安に思う人も多いでしょう。

以前のコラムで、高齢化等に伴いおこる認知機能の低下、いわゆる認知症になってしまったときにできなくなってしまうことや対策方法についてご紹介しました。

ただ、認知症に限らず、身体機能の低下等により介護が必要になることも十分にあり得ます。そこで今回は、ご自身やご自身のご両親などに介護が必要となったとき、どのようなことを考えていけば良いか、見ていきたいと思います。

日本の介護の現状はどうなっているのでしょうか。

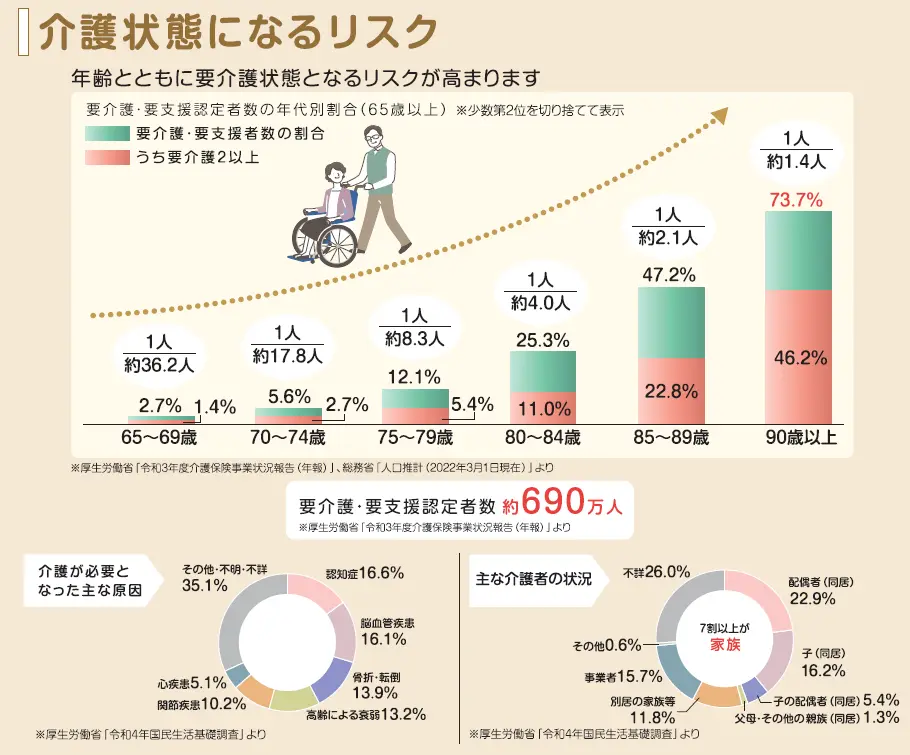

現在、介護が必要な状態=要介護・要支援の認定を受けている、という方は約690万人いると言われています。年齢とともに要介護状態となるリスクは高まりますが、厚生労働省や総務省のデータによると、要介護・要支援の認定を受ける方の年代別の割合は、65歳以上の60代だと2.7%(約36.2人の内1人)ですが、70代に入るとその割合は徐々に増えていき、80歳~84歳の年代となると認定者の割合は25.3%(約4人に1人)、85歳~89歳だと47.2%(約2.1人に1人)、90歳以上となるとなんと73.7%(約1.4人に1人)が認定を受けています。

このデータを見ると、80代後半からは何かしらの介護が必要な状態となっている可能性が高い、と考えて良いでしょう。

ちなみに介護が必要となった主な原因は、認知症、脳血管疾患、骨折・転倒が全体の約半分を占めています。

転倒による骨折で入院や自宅療養をしている間に筋力が衰え、以前まで出来ていた買い物や散歩などができなくなることでさらに活動量が低下し、認知症を発症してしまった、というケースもあります。

そして、その介護を担う人はというと、同居する配偶者やお子さん、お子さんの配偶者などご家族が担う割合が7割を超えているのです。

もみじ銀行FPコンサルティングブック『お金のはなし』より抜粋

介護は他人事ではなく、いつかご自身やご家族に起こり得ることととらえ、介護や認知症になる前に、必要な備えを行っておくことが大切です。

もしも介護が必要となったら、どのような行動が必要でしょうか。ここからは、介護が必要となったときの取るべき行動を見ていきます。

まず、必要となる介護に関連する情報を集めましょう。介護サービスや施設、地域の支援制度などの知識を備えることで、適切な介護プランを立てることができます。

ご家族と共に介護について話し合いましょう。介護を必要とする方の希望や意向、誰がどんなことをできるのかといった介護を担う方(ご家族など)のリソースや負担について考慮しながら、最適な介護プランを策定することが必要です。

専門家へのアドバイスを受けることも重要です。医師やケアマネージャーなどの専門家に相談し、介護を必要とする方の状態や介護に必要なサービスなどを評価してもらいましょう。

必要に応じて、介護サービスを利用することも考えましょう。在宅介護サービスやデイサービス、介護施設など、親の状態や介護ニーズに合わせて適切なサービスを選びます。

もしもご自身が介護を担う側となり、親御さんやご家族の介護を行うというときには、介護に専念するためにも、ご自身の健康と心のケアを怠らないようにしましょう。自分自身が健康であることが、介護を継続して行うための重要な要素となります。

以上、取るべき5つの行動についてご紹介しました。

介護は、特に介護を担う方にとっては感情的な負担を伴うこともあります。しかし、適切な情報収集と周囲のサポートを受けながら、計画的に行動することで、介護をより良い状況で行うこともできます。ご自身やご家族の限界を認識し、必要な支援を受けていくことも重要です。

また、公的介護保険制度についても押さえておきましょう。

公的介護保険制度とは、ご高齢の方や障がいのある方が日常生活を送る上で必要となる介護サービスを提供するための保険制度です。この制度に加入している人は、介護が必要になった場合に、一定のサービスを受けることができます。

介護保険制度では、以下のようなサービスが提供されます。

・在宅サービス

介護の必要な人々が自宅で生活を継続できるよう、訪問介護や通所介護などの在宅サービスが提供されます。

・施設サービス

介護が必要な人々が入所施設や特別養護老人ホームなどの施設で生活することができます。

・福祉用具の貸与

車いすやベッドなどの福祉用具を貸与することで、日常生活の支援を行います。

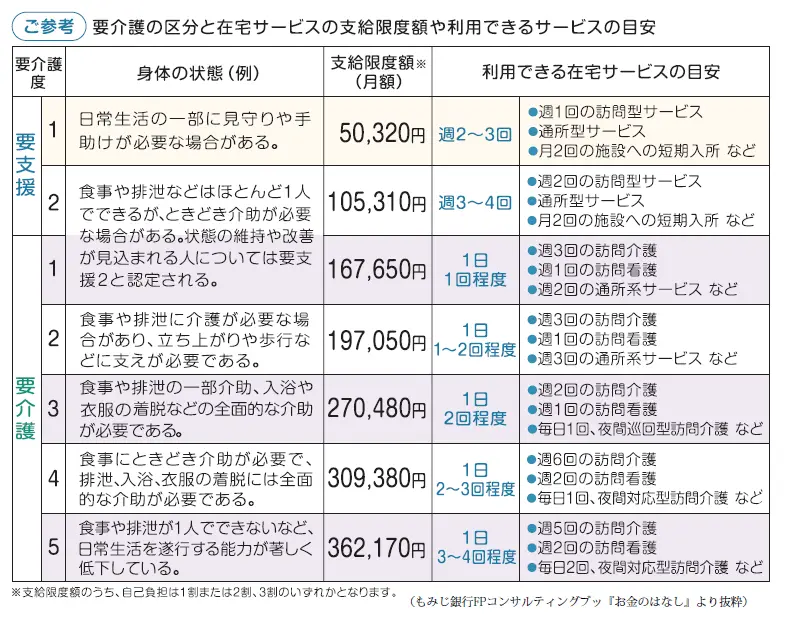

また、介護保険制度では、介護が必要な度合いによって「介護度」が評価され、それに基づいてサービスの利用や負担金の割合が決まります。利用者ご自身やご家族が一部負担をすることもありますが、負担額は所得に応じて軽減される場合もあり、自己負担が1割または2割、3割のいずれかとなります。

公的介護保険制度は、介護が必要な人々が適切なサービスを受けるための支援を行うものです。制度の詳細や利用方法については、地域の介護保険事業所や市区町村の福祉課などで詳しく確認することができます。

40歳以下の方が加入し、介護が必要になったときに所定の介護サービスを受けることができる制度です。

65歳以上の人は要介護状態になった原因を問わず公的介護保険サービスをけることができます。

40歳~64歳の人は16種類の特定疾病により介護状態になった場合に限り、介護サービスを受けることができます。

(もみじ銀行FPコンサルティングブック『お金のはなし』より抜粋)

まだ介護が必要なわけではないけれど、今のうちにできるだけ備えておきたい、と考える方もいらっしゃるでしょう。

ご自身の住む地域の介護相談窓口や、公的介護保険制度で利用可能な公的介護保険サービスについて把握しておくことも、介護に対する備えとなります。

また、介護が必要となったときにかかる費用、金銭的な負担についても知っておくことで、あらかじめその費用を準備できる、ということもあります。

実際に介護費用は、どのくらいかかるのでしょうか。

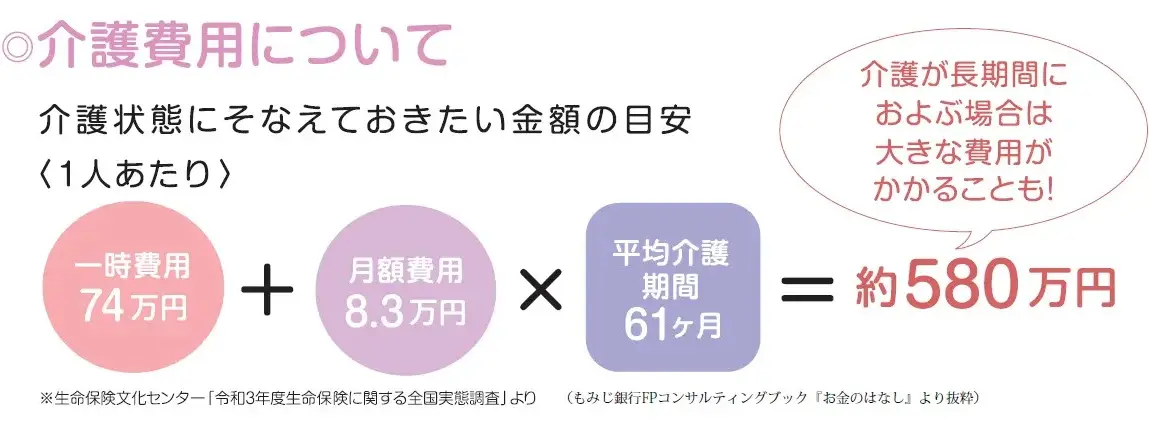

介護状態にそなえておきたい一人当たりの金額の目安は、約580万円といわれています。

その内訳としては、手すりやスロープを付ける場合の住宅改修費用など一度にまとまってかかる一時金として約74万円、さらに訪問介護や入所施設への月額利用料など毎月かかる費用の目安が約8.3万円といわれています。

そして重要なのが、介護期間がどの程度続くのか、ということですが、平均の介護期間は約61か月=約5年というデータがあります。

5年間にわたり毎月あたり8.3万が必要となり、さらに一時費用を加えるとなると、確かに580万円が必要という計算になります。

いかがでしょうか。小さい数字とはとても言えないですよね。

介護が始まると、金銭的負担をだれが担うのか、という問題が必ず出てきます。介護を必要とする方のお財布から負担できれば良いですが、認知症等により意思確認が困難な状況になると、たとえご家族の方であってもその方の銀行口座から簡単にお金を引き出したり、振り込んだりといったことが難しくなります。認知症に対しての備えは、冒頭にもお伝えしましたが、下記コラムをご覧ください。

そして、金銭的な負担を少しでも軽くしたい、そのために準備したい、という方にはやはり時間を味方につけ、無理のない金額をコツコツ積み立てるなどの「資産形成」を通じて、介護費用への備えを始めても良いでしょう。

また、生命保険の中には、介護状態と認定されたときにまとまったお金を保険金として受け取ることのできる介護保険もあります。

介護保険には、保険会社が定める状態に認定されたときに、支払った保険料以上の金額で受け取ることができるものもあります。

こうした商品を活用した準備を考えるのもひとつの方法かもしれません。

今回は「介護」をテーマに、日本の介護の現状、介護が始まったときのポイント、そして介護に対する備えについてお伝えしました。

人生100年時代と言われる中では、介護は他人事ではなく、誰もが直面しうることです。今のうちにできる備えを行っておくことで、将来、介護が必要になったとき、必要以上に慌てず、より良い介護を行うことができるはずです。ぜひ、ご自身にできることを今日から始めてみてください。

保険や資産運用について、こちらのチャットボットからもお気軽にご相談いただけます。選択肢の中で一番上の「運用する」をクリックして、質問をお願いします。

保険契約の引受について

当行は保険会社の募集代理店であり、生命保険については保険契約締結の媒介を行います。当行が保険契約締結の媒介を行う場合には、当行は保険契約締結の可否を判断できず、お客様からのお申込みに対して、保険会社が承諾した場合に保険契約は成立いたします。お客様がご契約される保険契約は、お客様と保険会社との間に成立いたします。従いまして、保険金や給付金等のお支払いをするのは、引受保険会社となります。ご契約に際し、これらの保険契約の引受に関するご説明を行うとともに引受保険会社をご確認いただけるよう、明示します。

保険契約のリスクについて

保険商品は預金ではありませんので、預金保険の対象ではありません。お払込みいただいた保険料は、預金とは異なり、一部は保険金のお支払いや保険事業の運営経費に充てられますので、解約払戻金は、一般的にはお払込み保険料の合計額よりも少ない金額となります。また、ご契約の内容によってはお支払いする保険金がお払込み保険料の合計額を下回ることがあります。引受保険会社の破綻等により、ご契約時の保険金額、年金額、給付金額等が削減されることがあります。ご契約の際には「契約概要」「注意喚起情報」「約款・ご契約のしおり」等を十分にご確認ください。

保険募集に関する当行の責任について

当行は保険募集人であり、保険業法等の法令を遵守する義務を負っております。法令に違反して保険商品を取扱い、お客様が損害を被った場合には、当行が募集代理店として販売責任を負うこととなります。

お電話でお問い合わせのお客さま

お電話でお問い合わせのお客さま