多くのお客さまが、人生のなかで一度はお住まいについてなにかしら悩まれたことがあると思います。このコラムではお住まいについて賃貸物件に住むのか持ち家に住むのかメリット、デメリットを押さえつつ、住宅ローンの活用について説明させていただきます。

人生において、多くの時間を過ごす住環境は誰もが快適な空間であってほしいと考えるのではないでしょうか?近年では様々な種類の物件があるため、悩みが尽きない方も多くいらっしゃることでしょう。人生100年時代と呼ばれる中で、自身のライフプランの面からみても、賃貸物件に住むのか持ち家に住むのかは大きな決断点になります。このコラムで一緒に考えていきましょう。

【賃貸物件のメリット】

など

【賃貸物件のデメリット】

など

【持ち家のメリット】

など

【持ち家のデメリット】

など

| 賃貸物件 | 持ち家 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

<持ち家を購入する場合>

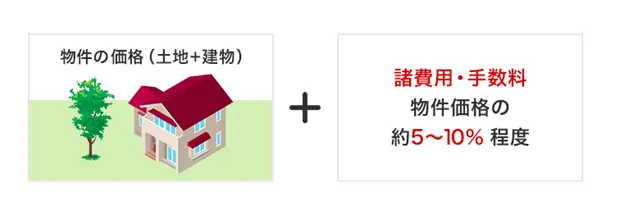

ここまでコラムを読み進めていただいた方の中に、今は賃貸物件に住んでいて将来的に持ち家に住みたいと思った方もいらっしゃるかと思います。人生の三大出費は住宅資金・教育資金・老後資金と言われるほど、マイホーム購入は人生の中でも有数の出費になります。ここ数年建売住宅やマンションの平均価格は上昇基調にあり、それに伴い平均購入価格も上昇基調にあります。

また、注意すべき点として物件購入時には諸費用や手数料など、購入価格以外の部分が上乗せされるため、当初の購入計画よりも費用が増加したケースも少なくありません。(一般的には物件価格の5%~10%の諸費用がかかるとも言われています。)

4,000万円の物件であれば、多くて400万円程度の諸費用・手数料を見込んでおく必要があります。

POINT:中古物件の場合、新築よりも諸費用がかかる場合があります。

中古物件の場合、不動産仲介手数料(物件価格の3%程度)や購入後のリフォーム費用等、物件以外の諸費用が多くかかる可能性があるので注意しましょう。

POINT:注文住宅の場合、門や堀、車庫、庭等への出費も忘れないようにしましょう。

戸建住宅を建てる場合、家そのものの他にも、門や堀、車庫、庭等、いわゆる「外構」の整備にもお金がかかります。注意しましょう。

主な諸費用と手数料

| 印紙税 | 売買契約書、建築請負契約書、ローンの契約書に必要な印紙代 |

|---|---|

| 保証料 | 保証人を立てるかわりに保証会社を利用する場合の費用 |

| 司法書士手数料 | 登記手続きをする際に司法書士に支払う手数料 |

| 登録免許税 | 登記にかかる税金 |

| 不動産取得税 | 土地や建物を取得するのにかかる税金 |

| 住宅ローン取扱手数料 | 住宅ローン契約にあたり金融機関や保険会社へ支払う手数料 |

| 火災保険料 | 火災に備えて建物にかける保険料 |

| 不動産仲介手数料 | 不動産仲介会社を利用する場合にかかる手数料 |

| 修繕積立基金 | マンション等で将来の大規模修繕等のために積立する費用 |

| その他 | 引越しにかかる費用、耐久消費財購入費、生活関連用品等の購入費 |

一概には言えませんが、持ち家を購入される場合、多くの方が、マイホーム購入のために住宅ローンを利用されるのではないでしょうか。ここから住宅ローンについて少し説明したいと思います。

住宅ローンは様々な金融機関で取り扱いされており、商品性も様々なものがあります。それぞれに共通しているのは住宅資金に特化したローンということです。

住宅資金用のローンのため、借入可能金額が1億円、融資可能期間が50年など、大きなお金を長く返すことができるように、商品設計をしている金融機関が多くなっています。

POINT:近年の住宅ローンのトレンドとして、物件購入費用の高騰から融資期間の延長や借入可能金額の引上げ対応などが生じている。

ここで、注意しないといけないのは、もし住宅ローンを利用するのであれば、自身の家計の収支バランスの中でどのように住宅ローンの返済をしていくのか、思い描く必要があります。なぜ、住宅ローンの返済についてのイメージを考えないといけないのか、返済額の試算を用いてご説明します。

<例①>

(シミュレーション条件:物件の購入価格3,000万円、借入金額3,000万円、金利0.675%、ボーナス返済なし)

お借入パターン1 お借入期間35年

お借入パターン2 お借入期間50年

| [1]ご希望のお借入金額 | 3000 万円 | 3000 万円 |

| [2]ボーナスご返済部分 | 0 万円 | 0 万円 |

| [3]ご希望のお借入期間 | 35 年 | 50 年 |

| [4]お借入利率 | 0.675 % | 0.675 % |

| [1]毎月のご返済額 | 80,217 円 | 58,925 円 |

| [2]ボーナス月のご返済額 | 80,217 円 | 58,925 円 |

| [3]お利息合計(概算) | 3,691,140 円 | 5,355,000 円 |

| [4]総ご返済額(概算) | 33,691,140 円 | 35,355,000 円 |

お借入パターン1とお借入パターン2、同じ3,000万円を住宅ローンで借りる場合でも、お借入期間が異なるだけで、毎月のご返済額が大きく異なることが分かります。また、注意しないといけないのはお借入期間を延ばすことで、[1]毎月の返済額は減少しますが、[3]お利息合計や[4]総ご返済額は増加することが分かります。住宅ローンを利用される際は融資期間と毎月の返済額を調整しながら、上手に利用しましょう。

<例②>

物件の購入資金全額を住宅ローンで調達するのは抵抗があるという方も、いらっしゃるのではないでしょうか?そういった方は自己資金と住宅ローンを合わせて利用する方法がおすすめです。

お借入パターン1 自己資金なし、3,000万円の借入

お借入パターン2 自己資金200万円あり、2,800万円の借入

| [1]ご希望のお借入金額 | 3000 万円 | 2800 万円 |

| [2]ボーナスご返済部分 | 0 万円 | 0 万円 |

| [3]ご希望のお借入期間 | 35 年 | 35 年 |

| [4]お借入利率 | 0.675 % | 0.675 % |

| [1]毎月のご返済額 | 80,217 円 | 74,870 円 |

| [2]ボーナス月のご返済額 | 80,217 円 | 74,870 円 |

| [3]お利息合計(概算) | 3,691,140 円 | 3,445,400 円 |

| [4]総ご返済額(概算) | 33,691,140 円 | 31,445,400 円 |

自己資金を用意することで、借入金額を押さえることができました。また毎月のご返済額も減少することが分かりました。持ち家の購入まで時間がある方は、新NISA制度を活用して自己資金をご用意するのもいいかもしれませんね。