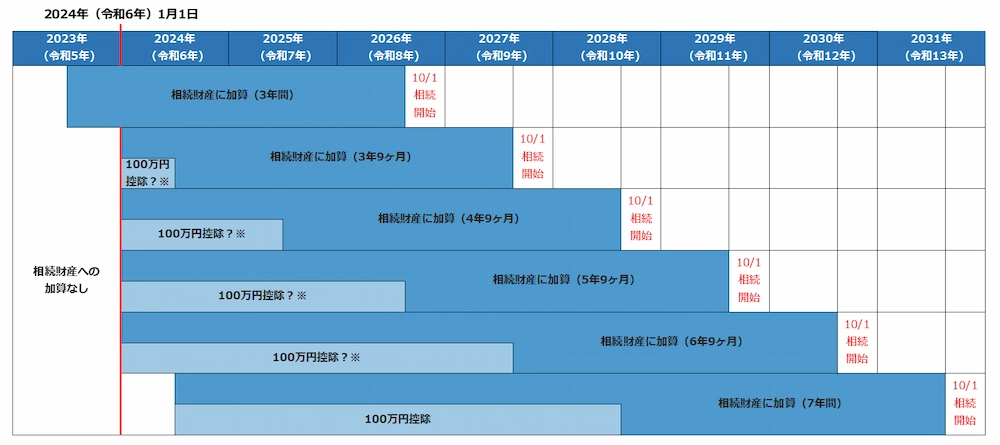

2023年度の税制改正で生前贈与加算の期間延長が行われ、そのスタートが2024年1月1日と間近に迫ってきました。そこで今回は改正の内容と直前でもできる対応を解説していきます。

■改正のポイント

<暦年贈与とは>

相続税は、被相続人が遺した財産を相続人が相続した場合に課される税金です。遺された財産が多いほど相続税の負担は大きくなる仕組みになっています。しかし、生前に贈与などで相続人に財産を移せば課税対象となる財産が減り、相続税を抑えることができます。

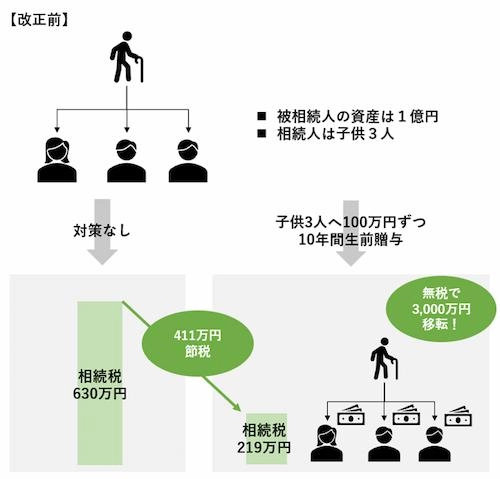

例えば、相続人が子供3人で1億円の財産がある場合の相続税は630万円ですが、生前に子供3人へ毎年100万円の贈与を10年間続けた場合、7,000万円の財産に相続税が課税されるため、相続税は219万円になります。つまり、相続税は411万円節税できたことになり、さらに100万円の贈与に対しては贈与税がかかりませんので、無税で3,000万円の財産を移転できたことになります。

このように生前贈与は、大きな節税効果が期待できることから相続税の生前対策の王道として、広く活用されていました。

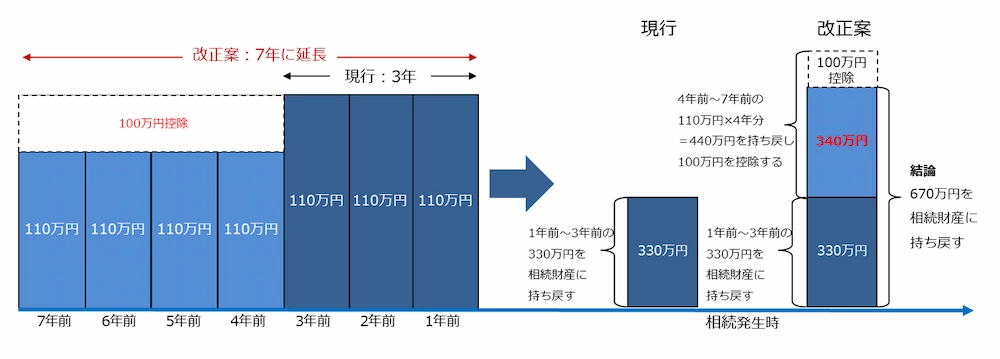

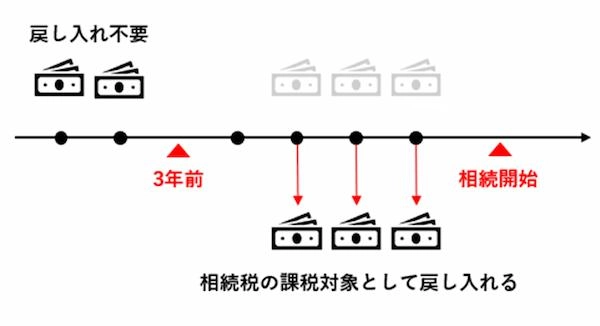

一方で税務当局は富裕層を中心とした過度な節税を、かねてから問題視しており、2023年度の改正で課税強化しました。その1つが生前贈与加算です。生前贈与加算とは、相続または遺贈により財産を取得した人が、被相続人の相続開始前3年以内に暦年贈与によって取得した財産があるときは、その贈与によって取得した財産を相続財産に加算することです。

110万円以上の財産を贈与されたときは次の計算式で贈与税を計算します。

<贈与税の計算式>

(贈与額-110万円)× 税率-控除額

■贈与税の速算表

| 課税価格 | 一般贈与財産 | 特例贈与財産(※) | ||

|---|---|---|---|---|

| 一般税率 | 控除額 | 一般税率 | 控除額 | |

| 200万円以下 | 10% | - | 10% | - |

| 200万円超~300万円以下 | 15% | 10万 | 15% | 10万 |

| 300万円超~400万円以下 | 20% | 25万 | 15% | 10万 |

| 400万円超~600万円以下 | 30% | 65万 | 20% | 30万 |

| 600万円超~1,000万円以下 | 40% | 125万 | 30% | 90万 |

| 1,000万円超~1,500万円以下 | 45% | 175万 | 40% | 190万 |

| 1,500万円超~3,000万円以下 | 50% | 250万 | 45% | 265万 |

| 3,000万円超~4,500万円以下 | 55% | 400万 | 50% | 415万 |

| 4,500万円超~ | 55% | 400万 | 55% | 640万 |

(ご参考)

400万円の贈与の場合、

一般贈与財産は、(400万-110万)× 20%-25万円=33万円となります。

特例贈与財産は、(400万-110万)× 15%-10万円=33.5万円となります。

先ほどの例では、亡くなる3年以内に行った贈与900万円(100万円×3人×3年)は相続財産にプラスして相続税を計算することになります。

つまり、亡くなった時点では7,000万円の財産ですが、900万円をプラスした7,900万円に相続税が課税されますので、納税額は315万円となります。相続財産7,000万円の場合と生前贈与加算900万円をプラスした7,900万円の場合の相続税額を比較すると、納税額が96万円増えることになります。

暦年贈与の加算期間の延長はインパクトが大きな改正です。この改正への対策は3つあります。

相続対策や相続税申告は、多くの方が初めての経験で不慣れなことがほとんどです。

しかし、適正な対策や申告ができなければ、後日税務署の税務調査を受け、納税が生じることもありますのでご注意ください。

また、具体的な税の計算方法や申告書の書き方など、税金のことでお困りごとがある場合は、信頼できる税理士にご相談ください。

このコラムを書いたのは、、、

【執筆者/神谷 智道 税理士】

税理士法人アイユーコンサルティング代表/西日本統括

2009年福岡の中堅税理士法人に入社。

法人・個人の幅広い業種の顧問を担当し、その後、北九州の税理士事務所にて相続税申告や地主の相続対策を手掛ける。

2014年より税理士法人アイユーコンサルティングの前身である岩永悠税理士事務所の創業メンバーとして参画。

2015年税理士法人アイユーコンサルティングの北九州事務所長として新規顧客開拓など現組織の土台作りに携わる。

現在では、「日本のミライに豊かさを」というビジョンのもと、経営計画を軸とした経営アドバイスを実践し、企業の成長支援に強みを持つ。

豊富な知識と経験を活かし、経営者と同じ目線をもつパートナーとして活躍中。